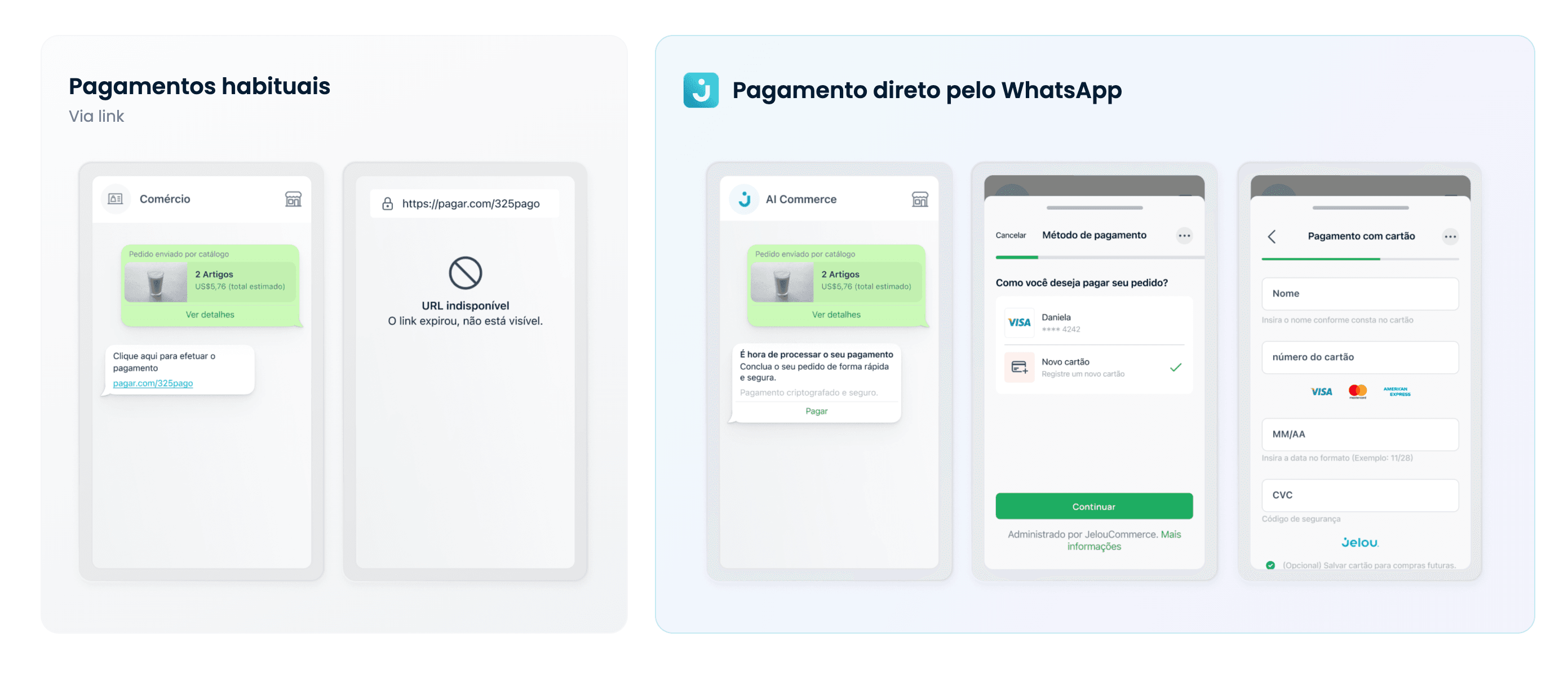

Existe um momento exato onde as vendas pelo WhatsApp desmoronam. Não no começo, quando o cliente ainda está comparando. Não no meio, quando está fazendo perguntas. Mas no final, quando já decidiu comprar e aparece o link de pagamento.

É ali que ele vai embora. Não porque mudou de ideia. Porque você mandou ele para outro lugar.

Você não perde só a conversão. Você perde o contexto. 3 em cada 10 pessoas que tentam te pagar pelo WhatsApp não voltam.

Um link de pagamento é o sinal de que a operação ainda mora fora da conversa.

De conversar a fechar venda no chat

Na América Latina, 92 % dos usuários de internet já estão no WhatsApp. Alí é onde muitas relações comerciais começam, se resolvem e se repetem.

As empresas aprenderam a contar, recomendar e coordenar pelo chat. Mas o fechamento continuava acontecendo fora. Na Jelou, partimos de uma hipótese de infraestrutura diferente: se a intenção nasce no chat, o pagamento também precisa poder acontecer lá.

Nos últimos quatro anos, habilitamos pagamentos conversacionais para centenas de negócios. Os dados falam por si só:

- 73 de cada 100 transações iniciadas no chat são concluídas sem sair da conversa

- 84 % de crescimento ano a ano no volume de pagamentos

- $ 1,8 M processados em 2024, só dentro do WhatsApp

- $ 4,1 M processados em pagamentos in-chat nos últimos quatro anos

Para ter uma referência: no e-commerce tradicional, a taxa de conversão em pagamentos raramente passa de 50 %. Em fluxos que dependem de um link externo, pode cair para 40 %.

Quando o pagamento para de interromper a venda

Kobe (um dos restaurantes mais conhecidos do Equador) ativou pagamentos nativos no WhatsApp e viu o abandono do carrinho cair. Não porque os clientes mudaram de comportamento, mas porque pela primeira vez não precisaram sair da conversa para pagar.

Ao integrar De Una e Nuvei (gateways de pagamento), diretamente no fluxo de pedidos pelo WhatsApp, o pagamento deixou de ser uma interrupção e passou a ser uma etapa nativa do pedido.

Depois que a transação foi aprovada, a confirmação e os próximos passos do pedido continuaram automaticamente na mesma conversa.

O padrão se repete em setores muito diferentes. Varejistas como Pycca e Falabella Colômbia, empresas de bens de consumo como a Arca Continental (a maior engarrafadora da Coca-Cola no mundo) e instituições financeiras como Banco Guayaquil e Banco Internacional já processam vendas, aprovações de crédito e cobranças dentro do WhatsApp, onde a Jelou já ultrapassou US$ 120 milhões em operações financeiras.

Os gateways são do negócio, não da plataforma

Para uma empresa com operação regional, reconstruir a infraestrutura de pagamentos só para habilitar um novo canal simplesmente não escala. Cada empresa já tem seus processos de conciliação, relacionamentos com bancos e tarifas negociadas.

Por isso, a arquitetura da Jelou opera com o modelo Bring Your Own Keys (BYOK). As empresas conectam sua própria infraestrutura de pagamentos dentro do Brain Studio, desde a cobertura global de Stripe e PayPal até os gateways locais que ditam a conversão em cada mercado: Mercado Pago em 7 países da LATAM, Wompi na Colômbia, Nuvei, PayPhone, De Una e Datafast no Equador, ou Niubiz e Culqi no Peru.

A conta, o dinheiro e os dados continuam sendo do negócio. A experiência, por sua vez, acontece onde o cliente já está.

Se a sua empresa já trabalha com algum desses gateways, não precisa mudar nada. A Jelou conecta a infraestrutura que você já usa diretamente ao fluxo conversacional do WhatsApp.

Camadas isoladas por design

Movimentar dinheiro dentro de um ambiente conversacional tem um desafio técnico claro: motores de IA e sistemas de chat são projetados para reter contexto e memória — o exato oposto do que exige o tratamento seguro de dados financeiros.

Por isso, na Jelou separamos a camada conversacional da transacional desde o design base. Quando um fluxo precisa capturar dados de cartão, o modelo de IA e os agentes humanos ficam fora do caminho de entrada. A informação não passa pelo LLM — ela trafega criptografada e é tokenizada diretamente em um cofre isolado. O agente nunca lê informações sensíveis; opera exclusivamente com tokens, webhooks e estados de referência.

Essa isolação por arquitetura é o que nos permite operar sob as certificações PCI DSS v4.0.1 SAQ-D e ISO 27001:2022. Segurança não é uma camada adicionada depois. É parte do design do sistema.

Segurança e experiência não podem ser desenhadas separadamente quando uma conversa começa a movimentar dinheiro.

O pagamento não é o fim do fluxo

Com mais de US$ 4,1 milhões processados exclusivamente em pagamentos in-chat nos últimos quatro anos, o nosso maior aprendizado é este: o valor real de um pagamento no chat não termina na cobrança.

Quando o status do pagamento volta para o mesmo fio onde nasceu a intenção, a operação deixa de ser manual. Se a transação for aprovada, o sistema dispara automaticamente a nota fiscal e empurra o pedido para a logística. Se for recusada, a IA oferece instantaneamente um método alternativo, recuperando uma venda que no modelo tradicional teria morrido num link externo.

Uma integração move o pagamento. Uma infraestrutura preserva o contexto.

A América Latina já vive e toma decisões comerciais no WhatsApp. Com a arquitetura certa, a operação também fecha por lá.

Construa sobre essa infraestrutura

Se você é desenvolvedor:

Acesse a documentação de pagamentos: docs.jelou.ai/guides/integraciones/pagos/introduccion

Explore o catálogo completo de integrações: jelou.ai/es/marketplace

Se você tem um negócio ou empresa:

Vamos conversar sobre como implementar isso na sua operação: jelou.ai/es/#hs-meetings